|

||

相続は、被相続人が亡くなったことによって始まります。

その亡くなられた日を基準とし、相続人や相続財産を確定して、様々な手続きを行うことになります。

遺産分割や相続税の申告の際に困らないように、相続に関係して支出した費用はきちんと整理しておきましょう。(ご葬儀の領収書やその他の費用、専門家への依頼手数料 など)

被相続人(亡くなった方)が所有していた財産・権利・義務を、相続人が引き継ぐことです。

プラスの財産(資産)ばかりでなくマイナスの財産(負債)も引き継ぎますので、確実な財産確認が必要です。

相続は、誰しも一生のうちに数回しか経験しません。

被相続人によって必要な手続きは異なるため、その都度正しい知識や手続き方法を確認しながら進めることが大切となります。

また、相続の開始日や今後の法律の改正によって、手続き方法の変更など進め方が変わることもありますので、注意しなければなりません。

相続には、煩雑でむずかしい専門的な知識と多大な時間が必要になってきます。

インターネットで様々な情報を確認することができますが、ご自身の大切な時間を無駄にしないためにも、お気軽に私たちにご相談してください。

被相続人が亡くなって最初に行う手続きが「死亡届」の提出です。

死亡届は火葬(または埋葬)許可証を受け取るために、7日以内に提出する必要があります。

「申請書・届出書」の用紙は左が「死亡届」、右が「死亡診断書(死体検案書)」になっています。

本籍の住所や死亡した場所の住所の記入欄があるため、確認しておく必要があります。

公的医療機関の料金は、3,000円~5,000円が目安となります。

下記の関係となる方が届出人になることができます。

1.親族

2.親族以外の同居者

3.家主、地主、家屋管理人、土地管理人

4.後見人、保佐人、補助人、任意後見人

ただし、夜間や土日祝などで窓口が閉まっている場合、提出はできますが受付はしていないという自治体があります。

その場合、開庁後に再訪する必要がありますのでご注意ください。

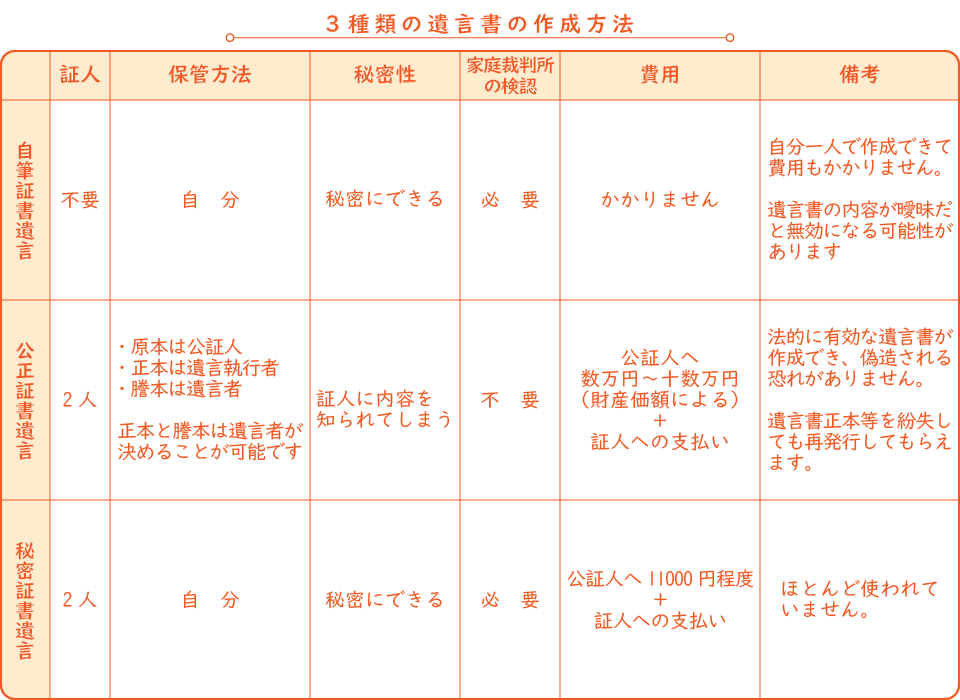

遺言書とは、被相続人(亡くなった方)が最後の想いを伝えるものです。

遺言書の内容は、法律で定められた法定相続分の割合よりも優先されることになります。

※法定相続人の最低限の権利を保障する遺留分という制度があるため、ご注意ください。

被相続人の相続が発生しましたら、最初に確認をしなければならないのが、遺言書の有無です。

遺言書があった場合、遺言書で受取人として指定された相続人(受遺者)と遺言執行者は、他の相続人に同意(遺産分割協議など)を求めることなく相続手続きを進めることができます。

遺言書の保管者や発見した人は、遺言書を家庭裁判所に届け出て検認手続きを受けなければなりません。

誰でも気軽に作成が可能ですが、民法で定められたとおりに作成しなかったり、書き間違いや遺言内容が曖昧な場合は、遺言書として認められない場合もありますのでご注意ください。

公証人と証人の前で、遺言者がその意思を伝えることで、不備のない遺言を作成してくれます。

確実な遺言書を残したいときには、公正証書遺言がオススメです。

公証役場:公証人が在籍する役所のことです。全国各地にございます。

公証人:法務大臣に任命された公正証書の作成者です。

公正証書遺言と同じように公証役場へ行き、作成した遺言書の遺言内容を秘密にしたまま、公証人に存在を証明してもらう遺言のことです。

この3種類の方法のうち、自筆証書遺言と秘密証書遺言については家庭裁判所での検認手続が必要となります。

被相続人(亡くなった方)が所有していた財産・権利・義務を引き継ぐ人のことを「相続人」といいます。

遺言書などがない場合、基本的に法律で決められた人、「法定相続人」が相続人になります。

ただし、配偶者がいる場合、配偶者は必ず相続人となります。

2.被相続人の直系尊属(父母・祖父母など)

3.被相続人の兄弟姉妹先順位の人がいる場合、後順位の人は相続人となることができません。

相続人の確認は、戸籍謄本を集め調査し確認しましょう。

また、被相続人の兄弟姉妹が上記理由と同様に相続権を失った場合、被相続人の兄弟姉妹の子が代わって相続します。

被相続人に対して虐待・侮辱など著しい非行があった場合、家庭裁判所へ申立て手続きを行うことによって相続人から廃除されることをいいます。

相続人を廃除する方法は、2通りあります。

1.生前に自分で家庭裁判所へ申立てをする

2.遺言書で相続人から廃除する

※遺言書で廃除する場合、遺言執行者を選任し、遺言執行者が家庭裁判所へ手続きを行う必要があります。

相続は、被相続人(亡くなった方)のプラスの財産(資産)とマイナスの財産(負債)を引き継ぎます。そのため、被相続人の相続財産をしっかりと確認しましょう。

もし、相続財産の調査に間違いがあった場合、「相続税の修正申告」や「遺産分割協議」のやり直しなど大変手間がかかってしまいます。

預金通帳の残高や銀行の金融商品を確認するだけではなく、入出金などのお金の流れも確認しましょう。

多額の出金がある場合、どのような内容での出金なのかを明確にしなければなりません。

キャッシュカードやクレジットカードなどカードで取引を行っている場合があるため、確認しましょう。

被相続人への郵送物を徹底的に確認します。

不動産や金融資産は、管理会社から定期的に書類が届きますので、漏れのないように確認しましょう。

インターネットで金融資産の取引などを行っている場合があるため、確認しましょう。

スマートフォンのアプリを通じ、インターネットで金融資産の取引などを行っている場合があるため確認しましょう。

金融商品を取り扱う会社が、ご挨拶や宣伝のために、ボールペン、カレンダーなどの粗品を贈呈している場合がありますので、確認しましょう。

被相続人(亡くなった方)の全ての相続財産を相続せず、放棄することです。

相続放棄の手続きを行った人は、初めから相続人ではなかったこととなります。

相続は、借金も相続することになりますので相続財産をしっかり確認して対応することが必要です。

相続財産の中から借金が支払えない場合、残った借金を相続人の財産から支払うこととなりますので、被相続人の借金を支払いたくない場合は、相続放棄を利用します。

2.相続財産の分割協議にかかわらずに済みます

3.面倒な相続手続きをする必要がなくなります

※住居や物も相続できなくなります。

2.相続人が変わるため、相続関係が複雑になってしまいます

※被相続人の親(第2順位)、兄弟(第3順位)等がいる場合に、第1順位の子が相続放棄を行うと

相続人の確認をやり直す必要があります。

3.相続放棄の取り消しはできません

※相続放棄の手続き後に判明した相続財産があったとしても取り消しができません。

・相続放棄申述書

・被相続人の戸籍謄本 など(亡くなったことが分かるもの)

・被相続人の住民票の除票 または 戸籍の附票(本籍地が記載されたもの)

・相続放棄をする人の戸籍謄本

・収入印紙(800円)

・返信用の郵便切手

相続人が相続財産を責任の限度として相続することです。マイナスの財産(負債)がプラスの財産(資産)よりも多い場合、被相続人(亡くなった方)から承継するプラスの財産内で、被相続人の借金などの支払をするという、限度付きの相続のことです。

限定承認の利用を検討する場合、プラスの財産とマイナスの財産がどの程度あるかわからない時や、プラスの財産の中にどうしても残したいものがあるがマイナスの財産も多く、自己資金からどうにかプラスの財産分は捻出できそうという時などが挙げられます。

2.先買権が利用できます

※先買権とは、競売にかけられた財産を優先的に購入する権利のことです。

2.税金(譲渡所得税)が余計にかかる場合があります

3.手続きが複雑で費用がかかります

4.相続税の減税制度を受けることができません

・限定承認申述書

・被相続人の戸籍謄本一式(出生〜死亡まで)

・被相続人の住民票の除票 または 戸籍の附票(本籍地が記載されたもの)

・申述人全員の戸籍謄本

・財産目録

・収入印紙(800円)

・返信用の郵便切手

準確定申告は、被相続人(亡くなった方)の所得税について相続人が代わりに、申告するものです。

2.自営業者の場合

3.2ヶ所以上から給料を受け取っていた場合

4.給与所得や退職所得以外の所得が合計で20万円以上あった場合

5.医療費控除の対象となる高額の医療費を支払っていて、準確定申告をすることになり所得税の還付を受けられる場合

6.貸付金の利子収入や家賃などの不動産収入を受け取っていた場合

7.年金受給額が400万円以上の場合

2.被相続人が年金受給者で受給額が400万円以下、他の所得が20万円以下の場合

3.相続人が相続放棄をした場合

もし、準確定申告の期限を過ぎますと、余計に税金(加算税と延滞税)がかかってる場合や、刑事罰を受ける場合があります。

・確定申告書(申告書Aまたは申告書B)

・確定申告書付表(相続人が2人以上の場合)

・納付書(納付が必要な場合)

・委任状(代表者がまとめて還付金を受け取る場合)

・マイナンバー関連書類

マイナンバーカードがある場合:マイナンバーカードの提示、または写し

マイナンバーカードがない場合:番号確認書類(※1)と身元確認書類(※2)の提示、または写し

※1 番号確認書類:通知カード、マイナンバーの記載のある住民票 など

※2 身元確認書類:運転免許証、パスポート、身体障害者手帳、在留カード など

・収入金額などに関する書類:年金や給与の源泉徴収票 など

・所得から差し引かれる金額に関する書類:生命保険などの控除証明書、医療費などの領収証 など

遺産分割協議とは、相続人全員で遺産の分け方を決める話し合いのことです。

また、その話し合いで決まった内容をまとめた書類を遺産分割協議書といいます。

相続が起きた場合、相続人が一人ならその方がすべての財産を相続しますが、相続人が2人以上いる場合は、原則として法定相続分に従って分割することになります。しかし、実際は不動産、株式、現金など、それぞれ価値が違うため簡単に分割できません。

そこで、誰がどの遺産を相続するのかを決めるため、相続人全員が集まって遺産分割協議を行います。

遺産分割協議は、全員の合意で完了します。協議内容の保存や、後々のトラブル防止のために、遺産分割協議書を作成することをオススメいたします。

※相続人全員の合意が必要なため、相続人の確認に間違いがないようご注意ください。

また、不動産の名義変更や金融機関の手続きで遺産分割協議書を提出する場合には、印鑑登録証明書とあわせて確認されるため、遺産分割協議書への捺印は、実印で行う必要があります。

2.遺産分割の内容を明らかにすることができます

3.遺産分割協議の内容を保存できます

裁判官は職権によって、それぞれの相続分に応じた分割方法の決定を下し、審判書を出します。

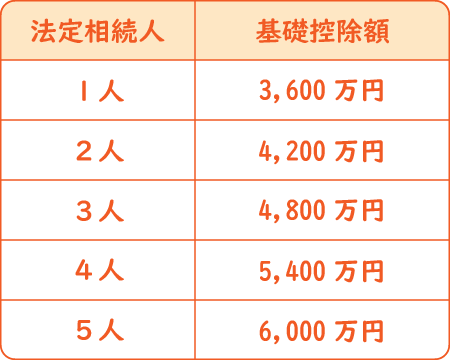

相続税とは、日本の法律である「相続税法(昭和25年3月31日法律第73号)」に基づき課せられる税金のことをいいます。

被相続人(亡くなった方)の財産を相続で受けたものに対して課税が行われます。

相続税の基礎控除額を超えると、相続税を払わなければなりません。

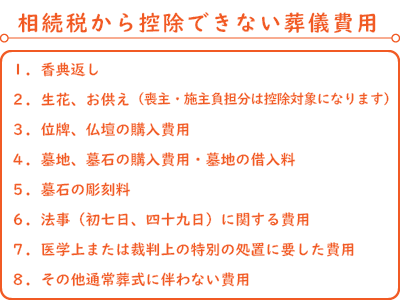

相続財産から控除できるものと控除できないものの例

特にお布施や心付けは一般的に領収書がでないので、メモにお支払いした日付、お支払いした方の氏名、お支払いした目的を記録しておくと良いです。

※配偶者控除や各種非課税制度を適用した財産は除かれます。

2.贈与のときに相続時精算課税を適用した財産

※生前贈与された時に贈与税を納めていれば、相続税から差し引くことができます。

2.遺言書により相続財産をもらった(承継した)相続人

3.生前(相続発生前3年以内)に贈与を受けていた相続人

4.相続放棄をしたが保険金をもらった相続人

※相続税は相続した財産の額に応じて納税額は増減します。

2.定期預金は経過利息も含めます

3.外貨預金・外貨の現金も含めます

※自宅の金庫や貸金庫などで保管していた現金も申告する必要があります。

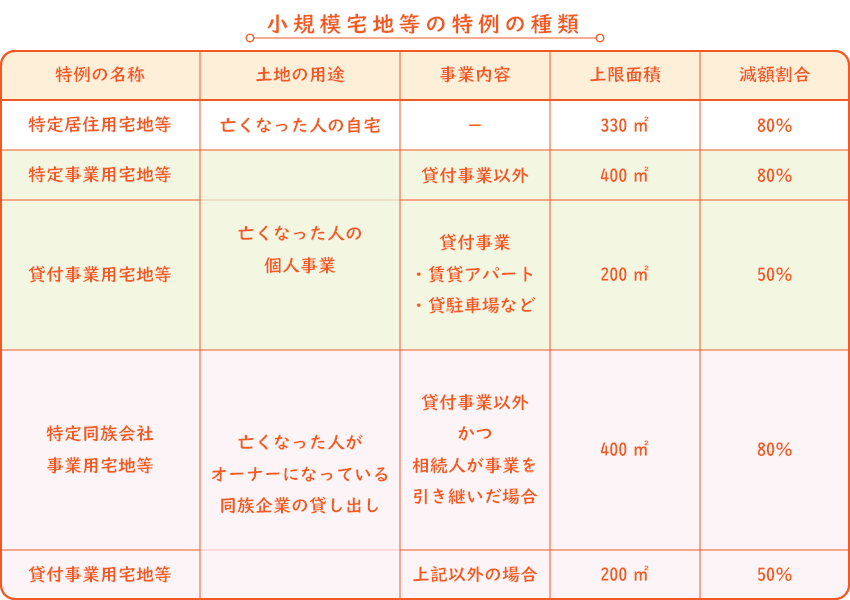

「被相続人が住んでいた宅地」と「被相続人と生計一親族が住んでいた宅地」の確認をします。

※被相続人または被相続人と同じ家計で生活していた親族を「生計一親族」といいます。

・被相続人の配偶者(居住要件、所有要件共になし)

・被相続人と同居していた親族(居住要件、所有要件共にあり)

・被相続人と同居していないが下記すべての要件を満たす親族(所有要件のみあり)

1.被相続人に配偶者がいないこと

2.被相続人と同居している相続人がいないこと

3.被相続人が亡くなる前3年間、日本国内にあるその人又はその人の配偶者の所有する家屋に居住したことがないこと

・被相続人の配偶者(居住要件、所有要件共になし)

・被相続人の生計一親族(居住要件、所有要件共にあり)

※居住要件とは、申告期限までその親族がその宅地等に居住している必要があります。

※所有要件とは、申告期限までその親族がその宅地等を所有している必要があります。

同族会社とは、被相続人、被相続人の親族、特殊関係人が50%超えて保有している法人をいいます。

株価は下記の4つのうち最も低いものを選択します。

1.相続開始日の終値

2.相続開始日の月の毎日の終値の平均額

3.相続開始日の月の前月の毎日の終値の平均額

4.相続開始日の月の前々月の毎日の終値の平均額

専門家に確認をするのが良いと思います。

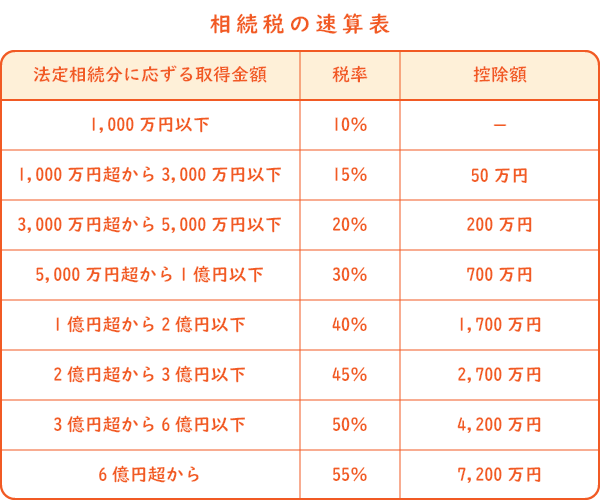

2.課税遺産総額×各人の法定相続分=法定相続分による各人の取得金額

※法定相続分の人数分計算を個別にします。

3.相続税の速算表をもとに税率と控除額で計算

※各人の人数分計算します。

各人の算出額+各人の算出額+ … =相続税の総額

※各人の人数分足します。

4.相続税の総額×各人の遺産分割割合=各人の相続税額

5.各人の相続税額+相続税の2割加算-各種控除=各人の納付額

ただし、配偶者控除を受けるためには、相続税の申告書の提出が必要です。

・相続税の申告期限までに遺産分割が完了していること

・相続税の申告書を税務署に提出すること

・二次相続を考えておく

※二次相続とは、相続した配偶者が亡くなられた後のこと

未成年者控除額=(20歳-相続開始時の年齢)×10万円

一般障害者の方の障害者控除額=(85歳-相続開始時の年齢)×10万円

特別障害者の方の障害者控除額=(85歳-相続開始時の年齢)×20万円

※相続税の申告は原則として、相続人同士の遺産分割が終わってから行います。

法定相続分で分割したと仮定し、相続税を仮納付します。

その後、相続税申告期限から3年以内に分割方法を決め、確定した時点で、修正申告を行います。

1.申告書

2.本人確認書類(運転免許証、マイナンバーカード など)

3.被相続人と相続人の関係がわかる戸籍謄本 など

4.遺言書または遺産分割協議書の写し

5.遺産分割協議書に押印した印鑑の印鑑証明書

6.各種財産(不動産や金融資産 など)についての添付書類

7.その他、状況に応じて必要な添付書類

2.税務署:窓口でお支払いが可能です。

3.コンビニ:納付する税金が30万円以下であれば利用できます。

利用する場合は、事前に納付書を税務署に持っていき、バーコード付納付書を発行してもらう必要があります。

(Visa、Mastercard、JCB、American Express、Diners Club、TS CUBIC CARD)

※納税額が1,000万円未満の場合で、かつ、利用するクレジットカードの決済可能額以下の場合です。

※決済手数料が納税額1万円ごとに76円(税別)がかかります。

例)納税額50万円の場合 決済手数料 3,800円(税別)となります。

ただし、この場合には、利子税がかかるほか、原則として担保の提供が必要となります。

不動産相続登記とは、被相続人(亡くなった方)が所有していた不動産(土地・建物)を相続し、相続人へ名義変更を行う手続きのことをいいます。

不動産相続登記の手続きは義務ではありません。ですが、下記のような弊害が出る恐れや法律改正で義務化になる動きも出てきています。

2.時間が経つほど手続きが大変になる場合があります

登録免許税=不動産の固定資産税評価額×0.4%

相続の状況にあわせ、登記申請書を下記の3つから選択します。

1.遺産分割協議書で登記する場合

2.遺言で登記する場合

3.法定相続分で登記する場合

登記申請書については、法務局ホームページをご確認ください。

・相続登記の対象となる不動産の登記事項証明書(登記簿謄本)

・被相続人の住民票の除票(本籍の記載があるもの)

・被相続人の戸籍謄本一式(出生〜死亡まで)

・相続人全員の戸籍謄本

・遺産分割協議書 または 遺言

・相続人全員の印鑑登録証明書

・物件を相続する相続人の住民票

・固定資産評価証明書

2.郵送で申請する方法

3.オンライン申請する方法

法務局ホームページ

法務局の不動産登記係にて申請を行います。

法務局の窓口で申請する場合は、窓口で相談ができますので、誤りがある場合でも対応することができます。そのため、管轄の法務局に書類一式と申請書に押印した印鑑を持っていくことをオススメします。

登記完了予定日になりましたら法務局に登記完了の書類を受け取りに行って、手続き終了となります。

・身分証明書

・法務局から指示があった書類

・受付番号

・登記完了証

・原本還付書類一式

重要な書類ですので、書留郵便で送ることをオススメします。

・万が一の不備対策

申請書に申請者全員の捨印があると安心です。

・登記完了予定日の確認

各法務局のホームページで確認ができます。

[登記申請書への記入例]

「その他の事項」欄に下記を記載

送付の方法により登記識別情報通知書及び登記完了証の交付、原本還付書類の返還を希望します。

送付希望先(自宅、勤務先 など) 送付希望先の住所

・専用ソフトをパソコンにインストールします

1.行政が提供するソフト(登記ねっと)

2.市販のソフト

ご自身で行う場合は、行政の提供するソフト(登記ねっと)を利用する方が多いです。

・電子証明書と電子署名が必要です

公的個人認証サービスを利用して、電子証明書を取得することになります。

オンライン申請の場合は、印鑑の代わりに電子署名を施すことになります。

オンライン申請の受付から2日以内に提出することになっています。

※オンライン申請後に添付書類の提出を忘れてしまいますと登記することができません。

電子納付の場合、行政サービス(登記ねっと)、インターネットバンキング、電子納付対応のATMから納付が可能です。

※オンライン申請では、申請した日の翌日中に納付する必要があります。

被相続人(亡くなった方)の口座を手続きする場合、お取引金融機関にお問い合わせください。お取引の内容、相続のケースによって相続手続き方法が異なる場合がございます。

※手続きの申出とともに、被相続人の口座での取引(預金の入出金 など)は、原則として制限されます。

2.必要書類の準備

相続の方法や内容により異なりますが、基本的には下記の書類が必要となります。

・相続手続依頼書

※各金融機関により名称や書式が異なります

・戸籍(除籍)謄本、戸籍全部事項証明書

被相続人の戸籍謄本一式(出生〜死亡まで)

相続人全員を確認できるもの

・相続人全員の印鑑登録証明書

遺言書、遺産分割協議書、調停調書・審判書の有無に応じて、預金の相続手続きに必要となる書類が異なる場合があります。詳しく確認したい場合は、お取引金融機関にお問い合わせください。

1.上場株式

証券会社や信託銀行などが窓口となっているため、お取引金融機関にお問い合わせください。

2.非上場株式

中小規模の会社を経営している方が所有している場合が多いです。

株券発行会社にお問い合わせください。

※上場株式の評価額は取引残高報告書によって把握することができますが、非上場株式の場合は複雑な計算が必要になるので、税理士などの専門家へご相談ください。

株式を相続した相続人は、窓口となっている証券会社などに手続きの申出を行い、名義書換の手続きを行います。

2.必要書類の準備

・株券(株券が発行されていない場合は不要)

・相続による株式名義書換請求書

※各金融機関により名称や書式が異なります

・共同相続人の同意書または遺産分割協議書

・戸籍(除籍)謄本、戸籍全部事項証明書

亡くなられた人の(出生~死亡までのもの)

相続人全員を確認できるもの

・相続人全員の印鑑登録証明書

詳しく確認したい場合は、お取引金融機関にお問い合わせください。

年金事務所または年金相談センターに必要書類を提出します。

・亡くなった方の年金手帳

・死亡の事実を確認できる書類

(戸籍抄本、死亡診断書(死体検案書等)のコピー など)

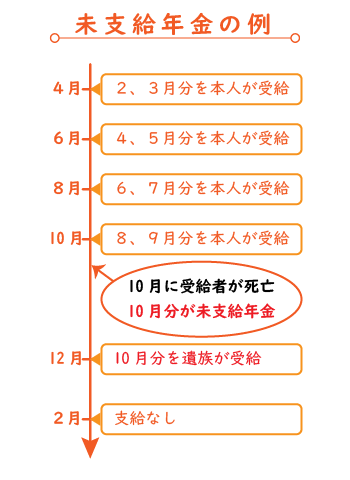

年金は、後払いで偶数月にまとめて2か月分が支給されます。

そのため、亡くなった後に支払われる年金のことを未支給年金といいます。

未支給年金の請求は、年金受給者死亡届の提出と一緒に手続きできます。

・配偶者

・子供

・両親

・祖父母

・兄弟姉妹

・それ以外の三親等以内の親族

・亡くなった方の年金手帳

・亡くなった方の戸籍謄本

・請求する方の戸籍謄本

・住民票の写し(亡くなった方と請求する人の生計が一緒だったことを確認するため)

・受け取りを希望する金融機関の通帳(写し可)

※別世帯の場合

・生計同一についての別紙の様式

他にも、「遺族年金」、「寡婦年金」、「死亡一時金」などございますが、支給されるための条件が異なります。

詳しく確認したい場合は、年金事務所にお問い合わせください。

必要になる手続きは、被相続人によって異なりが、手続きの種類は本当に多岐にわたり様々で、手続きの方法も異なります。

| □生命保険 | □入院給付金 | □団体弔慰金 | □火災保険 |

| □自動車保険 | □自動車の名義変更 | □電気料金 | □ガス料金 |

| □水道料金 | □住宅ローン | □自動車ローン | □出資金 |

| □クレジットカード | □新聞 | □インターネット | □オンラインサービス |

| □固定電話 | □携帯電話 | □健康保険 | □賃貸住宅 |

| □会員権 | □月額サービス | □葬祭費 | □死亡退職金 |

| □NHK受信料 | □貸金庫 | □借金 | □運転免許証 |

| □パスポート | □マイナンバーカード | ||

| □その他必要となるすべての手続き | |||

北の相続サポートでは、「相続に関するすべての手続き」を高い専門知識と経験を持ったスタッフが懇切丁寧に対応し、残されたご家族をサポート致します。

遺留分減殺請求は、特定の相続人にだけ有利な内容の遺産分配がなされた場合に、一定の範囲の法定相続人が自己の最低限の遺産の取り分を確保することのできる制度です。

被相続人(亡くなった方)が特定の相続人などに遺産のほとんどを譲る内容の遺言を残していた場合などに利用します。

相続において法定相続人の順位と範囲が決められているのは、「相続財産によって残された家族の生活保障をする趣旨」がありますから、被相続人と一定の繋がりのあった人たちに関しては、遺留分として最低限の遺産を取得する権利があります。

2.子および代襲相続人

3.直系尊属(父母・祖父母など)

2.相続開始の時から10年以上経過

2.遺留分減殺調停で請求します

3.遺留分減殺請求訴訟をします